养老筹资是构建个人养老体系的重要部分,是每个养老规划的必修课。老龄化时代来得比我们想象中快,养老金制度虽然稳,但个人养老规划的责任却越来越重。

为了帮助大家看清养老金融的全貌,本系列聚焦“养老金融产品”,依次为您详解特定养老储蓄、养老理财产品、养老目标基金、商业养老保险和养老信托这五类养老金融产品。

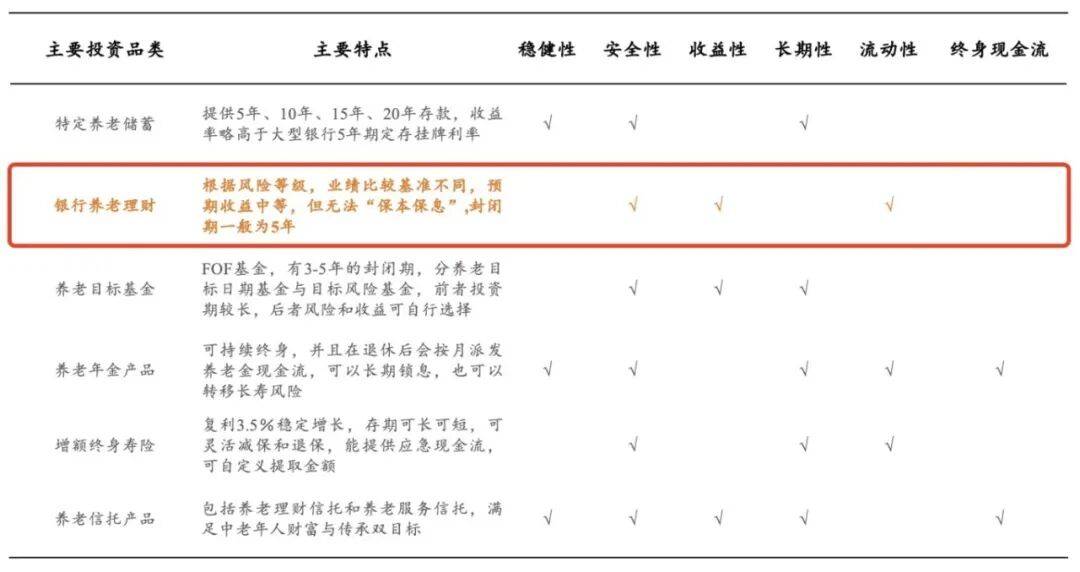

养老理财是为满足居民养老财富管理需求推出的中低风险理财产品,具有长期性、稳健性特征。我国自2021年12月3日启动试点,首批产品由工银理财、建信理财、招银理财和光大理财在武汉、成都、深圳和青岛四地试点发售,1元起购、期限5年以上,业绩比较基准普遍超5%。

:银行养老理财产品收取的托管费、管理费费率远低于普通银行理财产品,且认购门槛较低,认购起点金额低至1元,有的甚至为0.01元,费用非常低,适合广大投资者。

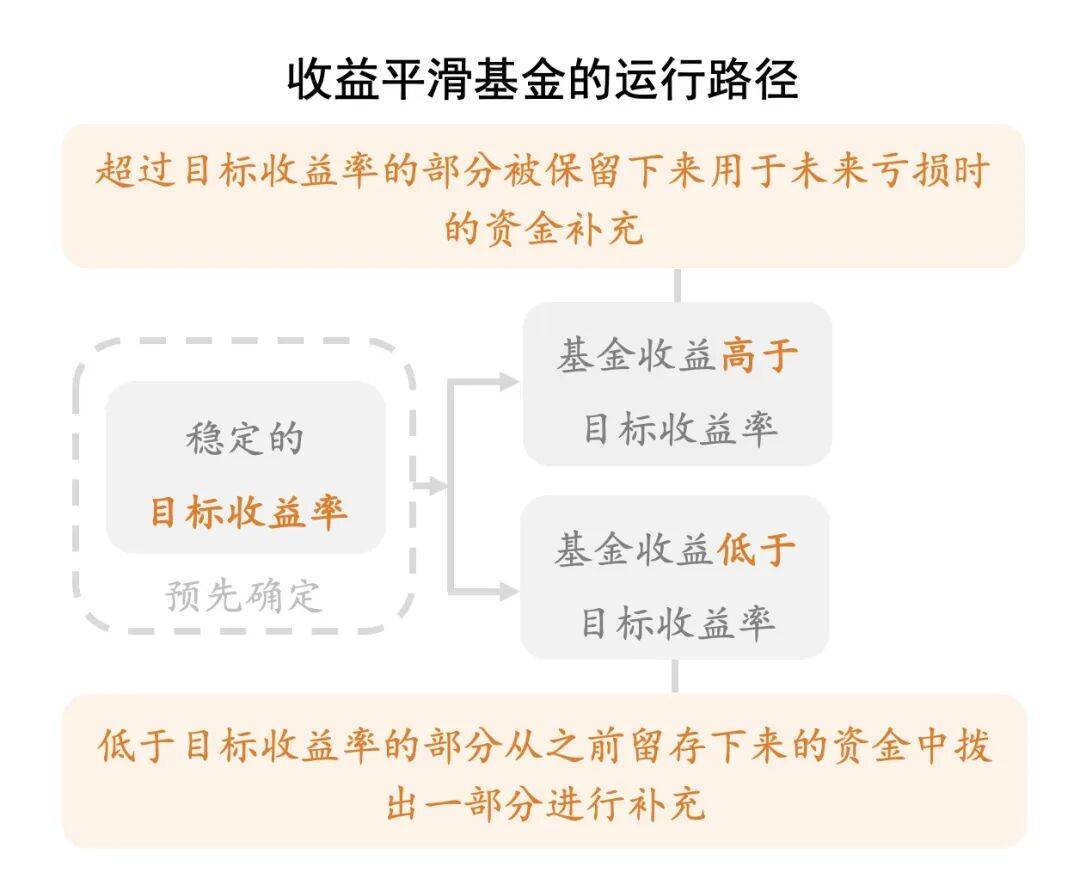

:为保障养老理财产品稳健运行,各机构均设立了风险保障机制,通常包括收益平滑基金、风险准备金和预期信用损失减值准备,其中收益平滑基金为养老理财特有。

在风险控制中,银行养老理财产品通过引入收益平滑基金,平衡了投资的长期性与流动性。

有了这一机制,当养老理财产品投资收益率较高时,会提取部分资金出来,而当产品投资收益率较低时,则将前期提取出来的资金补贴进去,可以在一定程度上防止产品净值大幅波动,因此投资者无需过度紧张。这就像是在波涛汹涌的市场中,为投资者提供了一个稳定的锚点,确保他们的投资不会因为市场的波动而受到太大影响。

我国银行养老理财产品自2021年试点之后,首批产品在2021年12月上市。2022年2月试点扩大至10地、11家机构,并调增试点机构募集额度、共2700亿元。银行养老理财产品在2022年迅速扩张,然而近两年增长停滞,2024年目前为止发行养老理财产品的数量为0。可能因为2022年股市整体表现低迷,债市在年末遭遇震荡,理财市场整体投资收益率都比较低,近2年因为需求增长乏力,以及后续政策尚未出台,养老理财增长停滞。所以说啊,咱们

:部分银行养老理财设有较长锁定期(如5年、10年),期间资金无法自由支取。若遇到突发情况急需用钱,可能无法及时变现,且提前赎回可能面临损失或高额手续费。

:市场上的银行养老理财产品存在同质化现象,部分产品仅为原有理财产品的“换名”,缺乏真正符合养老需求的特色设计。

:虽然银行理财通常风险较低,但长期投资仍面临市场波动、利率变化等风险。例如,若在市场低迷期购买,可能面临资产缩水风险,且银行无法保证本金和收益。

虽然它给我们了一个比单纯存储款和保险更强的长期资产配置工具,既能保底+增值,也能承担政策红利与养老制度的支持,但是可能会面临市场波动、利率变化等风险。因此,我们需要

,也许老去那一天的安心会是真真切切可以握在手里的未来。返回搜狐,查看更多

地址:海南省海口市 电话:0898-08980898 手机:13988888888

Copyright © 2012-2018 某某公司 版权所有 Powered by EyouCms ICP备案编号:粤ICP备88888888号